Side FIREを目指し、インデックス投資と高配当ETF投資をしている、じんべえです。

ここ最近、株式投資を始める友達が増えてきました。

株式投資を始める際に抑えておきたいポイントの1つに、

があります。

すべての貯金を投資に回してしまっては、何かあった時に現金がなく困ります。

まずは、投資資金と別に6か月程度の生活費(生活予備費)は横に置いておきましょう。

今回は、投資における現金比率を決めて資産運用を始める準備をしていきましょう。

現金貯金のみが抱えるリスク

『現金至上主義』の人も多いのではないでしょうか。私の周りで投資をしている人は、ここ最近増えてきたものの、やはり少ないです。

投資にはリスクが付き物ですが、このリスクを取りたくない人も多くいます。しかし、現金のみの貯金、即ち現金比率100%、でもリスクがあるということを理解しておかなくてはなりません。

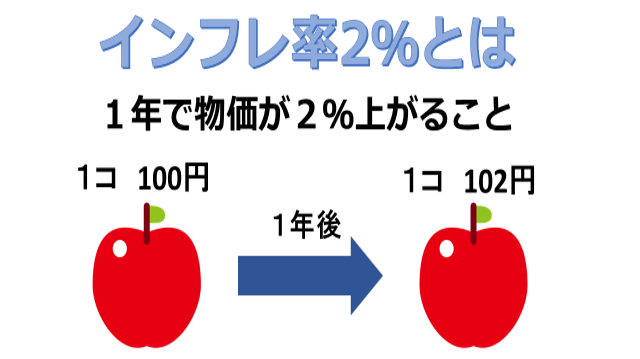

このリスクとは、インフレリスクです。

インフレは、インフレーションの略で、お金の価値より物の価値が上がるということです。

現在100円で買えたものが、1年後に102円になることをインフレ率2%といいます。

日本銀行のインフレ目標は2%と言われています。教育インフレは問題になったばかりですね。

現金を貯金することも良いことですが、現金だけでは、インフレリスクに備えることが出来ません。

投資における現金比率とは

では、どのくらいの割合を投資にあてれば良いのでしょうか。

年齢から決める現金比率

ご自身の年齢から決める簡単な方法があります。とても一般的な現金比率の方法です。

②120%ー年齢=投資割合%

生活予備費以外を投資にまわす

年齢から決める方法より上級者向けの方法です。

生活予備費は、おおよそ1カ月にかかる生活費の6カ月~1年間分です。

私の場合は、1カ月で10万円あれば生活できます。そのため60万~120万円が、生活予備費になります。

この生活予備費以外のすべてを投資に回す方法です。

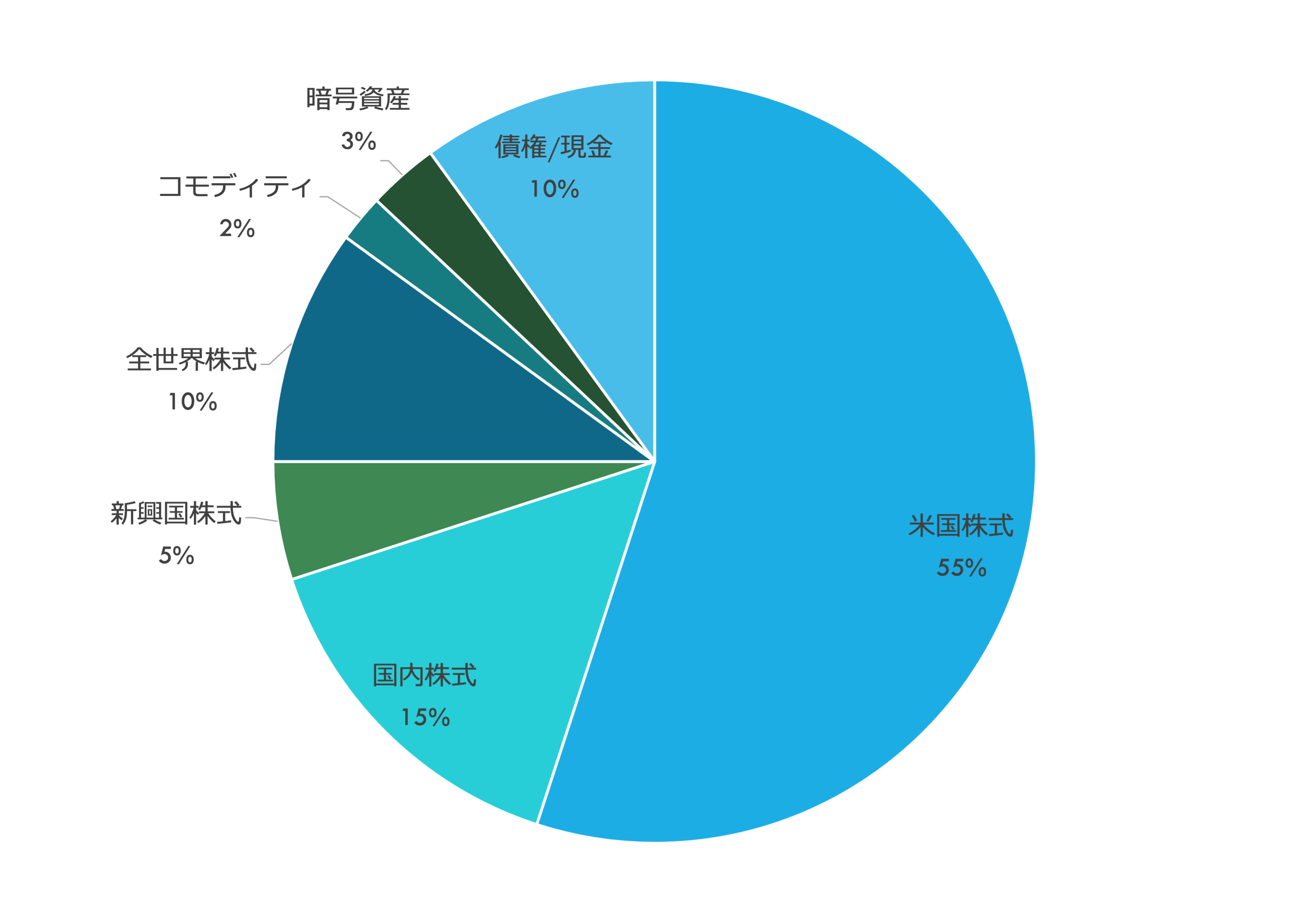

実際は?私の現金比率を紹介

私は、生活予備費(生活費の6ヶ月分)を投資資金とは別に管理しています。

上記のアセットアロケーション(リスク資産の割合)が、理想とする割合になります。

このアロケーションになるように、日々リスク資産を買い増ししています。

現金比率は、現金10%、リスク資産90%です。20代であることや扶養する人がいないことを理由にリスクをとる投資をしています。

まとめ

今回は、投資における現金比率についてまとめていきました。

投資を始めると、ついたくさんの現金を投資に回したくなりますが、その気持ちをぐっと堪えて現金比率を守っていきましょう。

投資はあくまでも、得たいゴールによって投資方法やリスクの取り方が異なります。

まずは、投資のゴールを考えてみるのも良いかもしれません。